RCEP正式实施的直接受益对象,2022年首个“困境反转”板块当属它,行业龙头创新驱动成长、有望持续贡献业绩增量

普莱柯(603566)精要:

公司是国内兽药行业龙头,短期猪价低迷影响免疫积极性,随着国内生猪规模养殖场在年底加速出栏进度,浙商证券孟维肖看好长期仍有成长空间,并且公司非洲猪瘟疫苗若成功实现商业化,将会为带动这个板块扩容;

公司产品矩阵布局逐步完善,在研产品储备丰富,前端布局宠物药苗市场,未来有望加快推动宠物药苗本土替代;

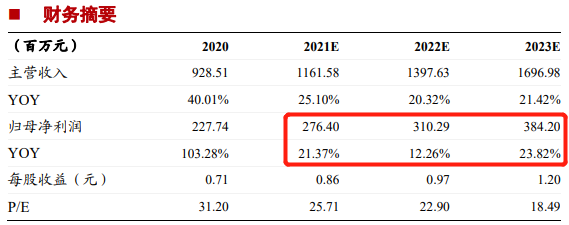

伴随新品的不断推出,孟维肖看好有望持续贡献业绩增量,预计公司2021-23年分别实现归母净利润2.76/3.1/3.84亿元,同比增长21.37%/12.26%/23.82%,给予2022年35倍PE,对应合理估值为33.8元/股;

风险因素:企业研发进程不及预期、动物疫病大规模爆发、免疫政策变化。

事件:

(1)12月底,日本宫城县再现猪瘟疫情,这也是近半个月第二次出现猪瘟疫情。

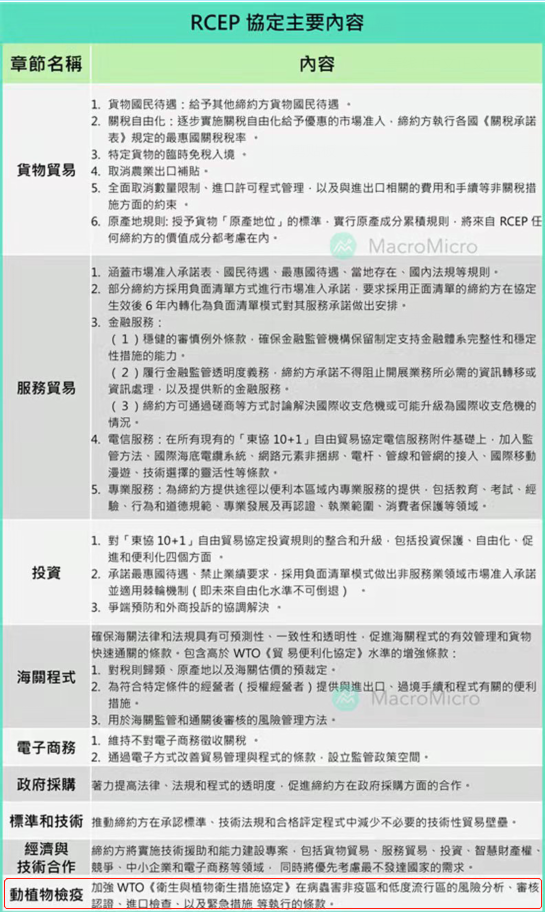

(2)1月1日,《区域全面经济伙伴关系协定》(RCEP)生效实施,协定的主要内容中也设计了动植物检疫。

(3)国内生猪规模养殖场在年底加速出栏进度,猪周期的拐点和低点有望在未来1-2个月提前出现。

三则消息共同指向了一个方向——兽药,今日,浙商证券孟维肖深度覆盖国内兽药行业龙头——普莱柯,短期猪价低迷影响免疫积极性,看好公司长期仍有成长空间,并且公司非洲猪瘟疫苗若成功实现商业化,将会为带动这个板块扩容。

此外公司产品矩阵布局逐步完善,在研产品储备丰富,前端布局宠物药苗市场,未来伴随新品的不断推出,有望持续贡献业绩增量。

孟维肖预计公司2021-23年分别实现归母净利润2.76/3.1/3.84亿元,同比增长21.37%/12.26%/23.82%,考虑到公司历史的估值以及其长期成长性,给予2022年35倍PE,对应合理估值为33.8元/股。

行业:短期猪价低迷影响免疫积极性,长期仍有成长空间

短期:疫苗免疫情绪受到猪价的强烈扰,2021年养殖亏损影响下游免疫积极性。

长期:国内生猪养殖规模化推进带动优质市场苗提升是猪苗扩容的核心驱动力。

生猪养殖行业规模化进程正加速提升,全行业头均生猪的疫苗使用量将会增加,且规模养殖场更愿意为高品质疫苗支付更高价格。

量价齐升的逻辑下,孟维肖认为以年出栏6.5亿头猪、头均疫苗25元计算,国内猪用疫苗市场至少有162.5亿元的规模,相比现在的70亿的销售额还有两倍以上增长空间。

普莱柯核心看点:非洲猪瘟疫苗有望成功实现商业化,宠物药苗有望实现本土替代

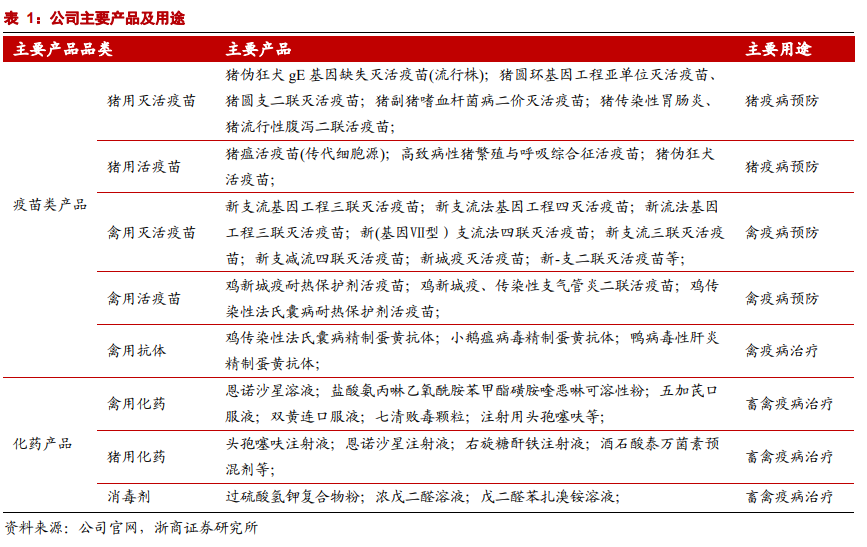

公司市场化疫苗品类丰富,猪圆环病毒2型灭活疫苗、猪伪狂犬gE基因缺失灭活疫苗(流行株)系国内首创,通过参股收购等切入口蹄疫和禽流感两大强制免疫单品市场。

(1)公司非洲猪瘟亚单位疫苗研发项目有望成为最强催化;

公司联合兰研所积极推进非瘟复合亚单位疫苗的研发项目,预计未来两年国内非瘟疫苗研发有望取得突破性进展.

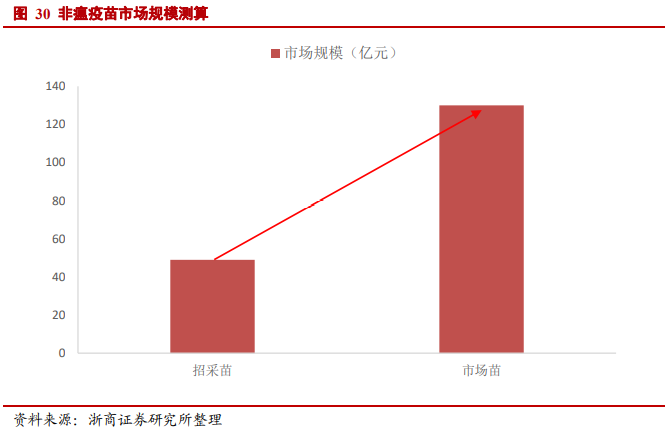

若后续亚单位疫苗成功实现商业化,在全部使用市场苗的情况下市场规模高达120亿元,公司有望率先受益。

(2)宠物疫苗有望成为远期增长;

公司伪狂犬(流行毒株)活疫苗、圆环-支原体亚单位二联苗、禽新-支-流-法-腺五联苗等多个产品已进入新兽药申报阶段,未来2-3年有望持续增厚业绩。

犬瘟热、犬细小二联活疫苗(DP)已基本完成临床试验,正在准备申报新兽药注册,未来有望加快推动宠物药苗国产替代。

调研相关上市公司

普莱柯

郑重声明:所有研报文章和每日点评分析,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本栏目作者无关。

我是金融市场中漫步,喜欢我的研报文章和每日点评分析,欢迎大家 转发、点赞、关注。

我会经常与大家分享金融市场中有参考价值的研究报告和每日复盘分析。