屠宰叠加预制菜,低价生猪养殖之天邦股份(002124)

002124天邦股份

天邦食品股份有限公司于1996年成立,2007年在深圳证券交易所挂牌上市(股票代码:002124)。经过24年的发展,我们整合全球资源,通过技术创新增加产业链价值,构建农牧食品从种源到餐桌的全产业链模式,现拥有水产饲料、种猪育种、生猪养殖、食品加工、阜阳一体化、供应链多个相关事业群,是中国产业链齐全的农牧企业,同时开启组织变革,实施业务数字化、管理智能化,是国家农业产业化重点龙头企业。

投资要点

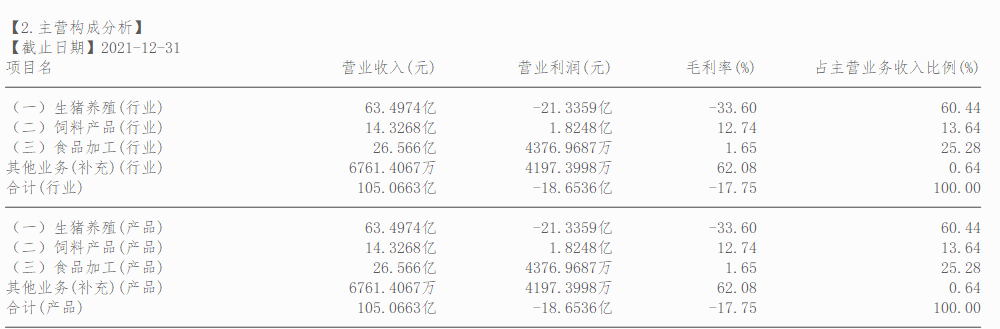

1、生猪养殖业务

猪企从去年2、3季度开始亏损,目前仍在成本线之下。公司1-4月商品猪销售138.53万头,销售均价12.51元/公斤,单位销售成本16.59元/kg,卖的多亏的多。不过市场普遍看好今年下半年的猪价,下半年生猪板块业绩有望大增。

公司今年生猪出栏目标500万头,5-12月销量目标为361.47万头(500-138.53),月均销售45.18万头,远高于1-4月均的34.63万头。

截止一季度末公司能繁母猪存栏约 28 万头,公司计划在保障了资金问题的前提下,年底希望增加到40到50万头能繁母猪。若猪价上行叠加能繁母猪上量,公司业绩有望高增。

2、深化猪肉制品加工业务,开发预制菜

随着亚洲单体最大的屠宰加工厂阜阳工厂一期项目(年屠宰加工产能500万头)建成投产,公司的屠宰产能有了大幅提升,2022年公司猪肉制品加工业务将以租赁等轻资产模式贴近生猪养殖密集区域布局屠宰产能,快速提升屠宰产能。同时通过开发调理品、预制菜等新产品,切入高端、连锁餐饮,完善深加工业务的研发、生产体系,实现整猪价值最大化。

技术上看,20月线压力较大,6块附近有较大支撑。日线方面,布林线上、中、下轨朝下,整体走势偏弱。

公司作为生猪养殖专业化老牌企业,猪周期下半年有望反转。公司养殖产能稳步上量,持续加码食品业务发展。目前虽然亏损,从业绩预期来看,空间不小。而且绝对股价低+预制菜题材,可逢低关注。

风险:养殖过程中发生不可控疫情,粮食价格大幅上涨增加饲料成本。